가속화 모멘텀 전략, 미국에서 통하는가?!(미국 시장 Ver)

안녕하세요, 게으른 퀀트입니다. 지난 포스팅에서 "가속화 모멘텀" 전략을 소개해드리고, 한국 시장에서 실제로 통하는가를 검증해보았습니다. 오로지 주가라는 단순한 팩터를 통해서 시가총액 상위10%를 대상으로 꽤나 괜찮은 성과(연복리 수익률 약 15%)를 보여주었습니다. '모멘텀은 죽었다!'라고 생각하고 있던 저에게도 큰 깨달음을 준 검증이었습니다. 이 전략이 정말 괜찮은 전략이라면 한국 시장 뿐만 아니라 미국 시장에서도 통해야 된다고 생각했습니다. 그래서 미국 시장을 대상으로 또 한 번 백테스트를 진행해보았습니다.

아직 "가속화 모멘텀" 전략에 대한 포스팅을 보지 못 하신 분들은 먼저 보고 오시면, 이번 포스팅을 훨씬 더 쉽게 이해하실 수 있을 것입니다. 이전 포스팅은 아래 링크를 참고해주세요😉

모멘텀은 죽지 않았다! 가속화 모멘텀 전략(한국 시장ver)

안녕하세요, 게으른 퀀트입니다. 오랜만에 퀀트 전략에 대한 포스팅으로 찾아뵙습니다. 지난 포스팅에서 제가 개별주에서는 모멘텀 효과가 나타나지 않는다고 말씀드렸었는데요, 그 글의 댓

lazyquant.tistory.com

1.백테스트 방식

미국 시장에 상장된 주식 종목의 수는 약 7천여개가 됩니다. 데이터를 수집하고 처리하기에 많기도 하고, 모멘텀 전략은 대형주에서 잘 먹히기 때문에 이번에도 시가총액 상위의 기업들로 데이터를 수집해보았습니다. 제 블로그를 자주 방문하셨던 분은 잘 아시겠지만, 이미 미국 주식 데이터를 꾸준히 수집하고 있었기 때문에 쉽게 시가총액 상위 2,000개 기업만 뽑아서 주가 데이터를 수집할 수 있었습니다.

한국 시장에서는 그 대상을 코스피 200으로 두었기 때문에 5분위인 40개 종목이 현실적으로 전략을 운영하기에도 적합했었습니다. 그런데 미국 시장에서 2,000개 기업을 대상으로 하게 되면 5분위로 나누어서 상위 종목을 선정한다 해도 400 종목이 되어버립니다. 그래서 전략의 적절성을 검증하기 위한 400개 종목 백테스트와, 실제 전략 운영을 위한 40개 종목 백테스트를 모두 진행해보았습니다.

백테스트 기간은 주식 시장의 다양한 사건(2008 금융위기, 2018 미중 무역전쟁, 2020 코로나 등)을 반영할 수 있도록 충분히 길게 잡았고, 약 15년 간의 데이터로 진행했습니다. 종목 선정은 지난 포스팅과 동일하게 가속화 모멘텀 지수가 낮은 순과 2~12개월 모멘텀 지수가 높은 순으로 선정하여 중복된 종목을 선정하였습니다.

정리하면 아래와 같습니다.

- 대상종목 : 미국 주식 시가총액 상위 2,000개 기업

- 백테스트 기간 : 2006년 1월~2021년 5월(약 15년)

- 리밸런싱 주기 : 월간(매월 말 리밸런싱)

- 종목 선정 : 가속화 모멘텀 지수 낮은 순(400, 40개) & 2~12개월 모멘텀 지수 높은 순(400, 40개) 중 중복 종목

2.백테스트 결과

이번에도 놀라운 결과를 얻을 수 있었습니다. 오히려 한국 시장보다 더 높은 성과를 보여주어 깜짝 놀랐습니다. 미국 시장에서 퀀트로 알파를 창출하기가 훨씬 힘들기 때문이죠. 그럼 400개 종목과 40개 종목의 결과를 나누어서 한 번 살펴보도록 하겠습니다. 전략의 성과가 어느정도인지 비교하기 위한 벤치마크는 S&P500 ETF인 SPY를 이용했습니다.

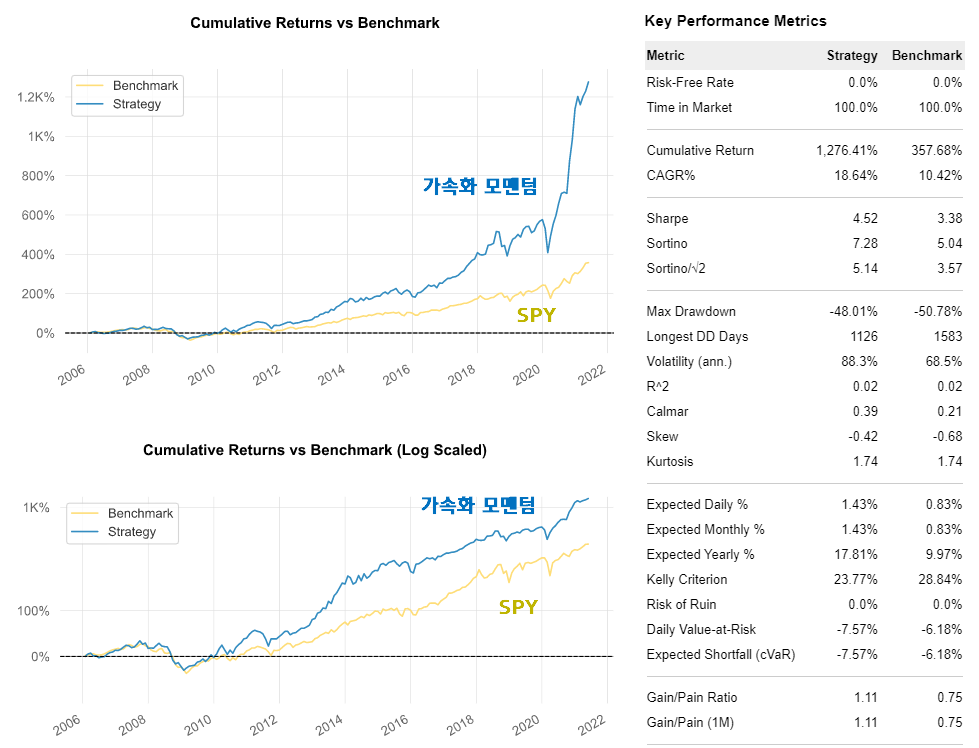

2.1. 400개 종목 백테스트 결과

- 누적 수익률 : 1,276.41%

- 연복리 수익률 : 18.64%

- MDD : -48.01%

- 샤프지수 : 4.52

15년이 넘는 기간동안 연복리 수익률 18%를 기록하는 것은 절대 쉬운 일이 아닙니다. 쉬운 일이었다면 모두가 부자가 되었겠죠?😅 그럼에도 이런 대형주를 대상으로 오로지 주가 팩터만 사용한 전략이 이렇게 좋은 성과를 낸다는 게 놀라울 따름이네요. 지난 포스팅에서도 언급했었지만, 월간 변동성이 큰 점은 전략의 단점에 해당됩니다. 한 달에 -10% 가까이 나는 것이 생각보다 견디기 힘들기 때문이죠.

2.2. 400개 종목 vs S&P 500 ETF(SPY)

SPY와 비교하는 그래프를 보니 전략이 얼마나 놀라운지 실감이 됩니다. 사실 자산배분 전략을 준비하면서 S&P500 지수를 이기기가 참 힘들다고 느꼈었는데, 이렇게 큰 격차로 시장을 이기는 모습을 보니 통쾌하기까지 합니다😎

400개 기업을 백테스트하면서 이 전략이 어느정도 논리적으로 말이 되고, 실제 효과도 있음을 알아보았습니다. 다만, 400개 기업을 개인이 매수하기에는 매우 힘들기 때문에 실제로 전략을 운영할 수 있도록 40개 상위 기업을 매수하는 방식으로도 테스트 해보았습니다. 40개 기업의 백테스트 결과는 아래를 확인해주세요!

2.3. 40개 종목 백테스트 결과

- 누적 수익률 : 4,519.06%

- 연복리 수익률 : 28.38%

- MDD : -59.86%

- 샤프지수 : 4.45

실제로 전략을 운영할 수 있도록 종목을 40개로 줄여보니 더 놀라운 결과를 얻을 수 있었습니다. 오로지 모멘텀만으로 연복리 수익률 28.38%라니요..! 게다가 시가총액이 상위 2000개인 기업들만을 대상으로 했는데 이 정도 성과라니 아주 놀라웠습니다. 그럼 S&P 500 ETF(SPY)와 비교해서 전략의 성과를 검증해볼까요?

2.4. 40개 종목 vs S&P 500 ETF(SPY)

가속화 모멘텀 전략과 SPY의 로그스케일 수익률을 살펴보면 2012년~2014년도에 엄청난 격차가 벌어지는 것을 알 수 있습니다. 전체 기간을 놓고 본다면 누적 수익률이 4,519% vs 357%로 10배 이상이 차이가 납니다.

3.마치며

사실 지난 번 한국 시장 백테스트 할 때도 성과가 생각보다 좋아서 제대로 연구해서 운영해봐야겠다는 생각이 들었었는데, 이번 미국 시장 백테스트를 하고 나니 더 의욕이 생겼습니다. 지금 운영하고 있는 미국 시장 전략보다 훨씬 좋은 것 같아요😂

물론 단순히 수익률이 높다고 해서, 무조건 좋은 전략이라고 단정지을 수는 없지만 충분히 더 연구해보고 실전 적용을 해볼만한 전략으로 판단됩니다. 앞으로 전략을 더 검증하는 과정 또한 포스팅해볼 생각이고, 실제 운영하는 결과도 틈틈히 포스팅하려고 합니다. 앞으로도 기대해주시고, 궁금한 점이나 더 좋은 전략을 위한 조언들은 언제든지 댓글로 달아주세요!

이상으로 미국 시장에서의 가속화 모멘텀 전략의 적용 및 검증에 대해서 마치도록 하겠습니다. 이 포스팅이 유익하셨다면 공감도 눌러주시고, 댓글도 달아주시고, 다른 곳에 공유도 해주시면 감사하겠습니다😍