VAA 전략, 국내 ETF로 운영해본다면?

지난 포스팅에서 VAA 전략을 운영하기전에 주의해야할 사항에 대해서 말씀드렸는데요. 저도 VAA 전략을 운영하려고 준비하다가 마주한 사항이라 바로 운영하기를 멈추고, 다양한 방법으로 전략을 변형해보고 검증해보는 시간을 가졌습니다. 이번 포스팅에서는 VAA 전략의 단점을 보완하기 위해 나름 변형해본 전략을 소개드리겠습니다.

지금까지 소개드린 전략은 켈러님의 논문을 바탕으로 한 것이지만, 이번 포스팅은 제가 개인적으로 VAA 전략을 국내 ETF 버전으로 변형해본 것이기 때문에 논리적 오류나 검증상 오류가 있을 수도 있습니다. 양해부탁드리며, 발견 시에 댓글로 알려주시면 확인해서 다시 검증해보는 작업을 해보도록 하겠습니다🤣

1. 대체 종목 선정

| 종목 | 내용 | 대체 종목(종목코드) | 구분 |

| SPY | 미국 주식 | TIGER 미국S&P500 (360750) KINDEX 미국S&P500 (360200) TIGER 미국S&P500선물(H) (143850) KODEX 미국S&P500선물(H) (219480) |

공격자산 |

| VEA | 선진국 주식 | ARIRANG 선진국MSCI(합성 H) (195970) |

공격자산 |

| EEM | 개도국 주식 | ARIRANG 신흥국MSCI(합성 H) (195980) | 공격자산 |

| AGG | 미국 총 채권 | 공격자산 | |

| LQD | 미국 회사채 | ARIRANG 미국단기우량회사채 (332610) | 수비자산 |

| SHY | 미국 단기채 | 수비자산 | |

| IEF | 미국 중기채 | TIGER 미국채10년선물 (305080) | 수비자산 |

우선 기존의 VAA 전략과 유사한 국내 ETF를 선정해보았습니다. 미국 ETF가 아닌 국내 ETF로 운영하게 된다면 비싼 해외 주식 거래 수수료(0.25%)의 부담에서 벗어날 수 있고, 수익 발생시 추가적으로 발생하는 22%의 양도세 부담에서도 벗어날 수 있습니다. 다른 자산 배분 전략의 경우(ex.올웨더)라면 큰 차이가 없겠지만, 매수/매도가 자주 발생한다는 VAA 전략 특성상 더 큰 장점을 갖는 듯 합니다.

최대한 유사하게 종목을 대체해보려고 하였으나, 미국 총 채권에 해당하는 AGG와 미국 단기채에 해당하는 SHY는 유사한 종목을 찾을 수 없었습니다. (그나마 비슷한 ETF를 아시는 분은 댓글로 알려주세요) 또한 실제로 백테스트를 진행해보기에는 ETF 운용기간이 길지 않아서 데이터가 턱없이 부족했습니다.

종목 수정)

선진국 주식에 해당하는 ETF에서 KODEX (251350)와 SOL (208470)보다는 ARIRANG 선진국MSCI(합성 H) (195970)이 더 정확합니다. KODEX와 SOL의 경우 MSCI World 지수를 추종하는데 여기에는 미국이 포함되어 있습니다. ARIRANG 선진국MSCI(합성 H)만이 MSCI EAFE Index(MSCI EAFE Index는 미국과 캐나다를 제외한 20여 선진국의 대형 및 중형주 주가지수를 추종하는 지수)를 추종하여 원래 전략과 일치합니다.

결국 국내 ETF로 운영한다는 것 자체에서 기존 VAA 전략과는 약간 차이점이 발생할 수 밖에 없기 때문에, 대략적인 컨셉으로의 구성과 검증을 목표로 잡고 백테스트를 진행해보았습니다.

최종적으로 유사성과 운영기간을 고려하여 아래와 같이 대체 종목들로 선정하였습니다.

# 공격자산

TIGER 미국S&P500선물(H) (143850)

ARIRANG 선진국MSCI(합성 H) (195970)

ARIRANG 신흥국MSCI(합성 H) (195980)

→ 미국 총 채권 관련 자산은 제외하고 3종목으로 구성해서 진행해보았습니다.

# 수비자산

KBSTAR 중기우량회사채 (136340)

KODEX 단기채권 (153130)

KOSEF 국고채10년 (148070)

→ 미국 채권 ETF는 모두 운용 기간이 너무 짧아서, 국내 채권 ETF로 대체해서 진행해보았습니다.

2. 백테스트 진행

백테스트 기간은 전체 자산이 데이터를 모두 가지고 있는 2016년 1월 1일부터 진행하였습니다. 백테스트의 결과는 아래와 같습니다. 미국 ETF로 진행했을 때와 동일하게 이전 달과 다른 자산을 보유하게 될 때 거래수수료를 수익률에서 차감하도록 계산하였습니다.

전체 58 개월 중 34 개월에 매수/매도 거래 발생 : 58.62 %

58 개월 중 공격자산 보유 : 33 개월

58 개월 중 방어자산 보유 : 25 개월

연복리 수익률(CAGR) : 11.96 %

최대 자본 감소(MDD) : 6.80 %

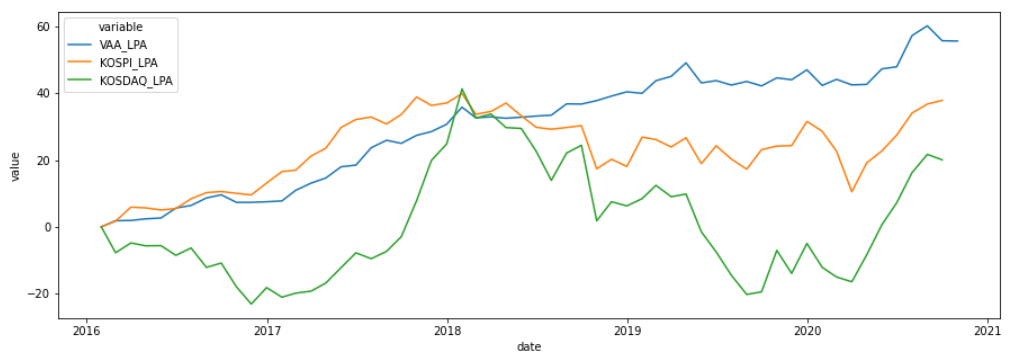

3. 비교자산(KOSPI, KOSDAQ ETF)와 수익률 비교

지난 번 포스팅에서는 미국 주식 ETF인 QQQ와 SPY와 비교를 했었지만, 이번에는 국내 주식 ETF와 비교를 해보도록 하겠습니다. 비교 자산은 KODEX KOSPI 200과 KODEX KOSDAQ 150입니다.

같은 기간동안 KOSPI, KOSDAQ 지수 추종 ETF와 성과를 비교해보니 확연한 차이가 드러납니다. 확실히 모멘텀 스코어가 낮을 때 비교적 안정적인 수비자산으로 전환하기 때문에 코스피, 코스닥 지수가 급격하게 떨어지더라도 변형된 VAA 전략은 잘 방어하고 있는 모습을 확인할 수 있습니다.

마치며,

VAA 전략의 컨셉을 따라서 국내 ETF로 운영하는 방법으로 전략을 짜보았습니다. 최대한 유사하게 구성을 하려고 했지만, 국내 ETF 중 유사한 종목이 없는 경우도 있어서 완전히 동일하게는 구성할 수 없었습니다. 또한 대부분의 ETF가 운용 기간이 그리 길지 않아서 백테스트 자체가 약 5년 밖에 안되는 상당히 짧은 기간의 백테스트입니다.

아주 러프하게 구상을 해보고 1차적인 검증을 해본 것이기 때문에, 이 포스팅만 보시고 '이걸로 하면 되겠다!'하고 운영하시기보다는 개인적으로 더 고민해보고, 검증해보시기를 바랍니다 : ) 그리고 저보다 훨씬 더 전략에 대해서 연구하고 공부해보신 여러분들이 댓글로 다양한 의견을 남겨주시면 저 또한 계속해서 새롭게 검증하고 공부해보도록 하겠습니다.

이 포스팅은 앞으로도 제가 다양하게 연구하면서 업데이트 될 가능성이 있으니 종종 와서 확인해주세요😁