연금저축 ETF로 영구 포트폴리오 운영하기!

안녕하세요, 게으른 퀀트입니다. 지난 포스팅에 이어서 정적 자산 배분으로 연금저축 계좌를 운영하는 방법에 대해서 알아보겠습니다. 이번에 알아볼 전략은 영구(Permanent) 포트폴리오입니다. 말 그대로 별다른 노력없이 영원히(?) 지속적인 수익을 낼 수 있는 포트폴리오입니다. 60/40 포트폴리오보다는 조금 더 복잡하고, 올웨더 포트폴리오보다는 조금 더 심플한 전략이라고 할 수 있습니다.

그럼 본격적으로 영구 포트폴리오에 대해 알아보겠습니다.

1.영구(Permanent) 포트폴리오란?

영구 포트폴리오는 자산군의 수익이 두 가지 기준에 따라서 결정되어 진다고 가정합니다. 바로 경제와 물가입니다. 경제가 성장하거나 쇠퇴하거나, 물가가 오르거나 내리거나에 따라서 다양한 자산군의 가격이 움직이는 방향이 달라집니다.

| 경제성장&물가하락 → 주식/국채 보유 유리 |

경제성장&물가상승 → 주식(신흥국)/금 보유 유리 |

| 경제침체&물가하락 → 금/국채/현금 보유 유리 |

경제침체&물가상승 → 금&현금 보유 유리 |

경제와 물가를 기준으로 상황을 나눠보면 위의 4가지 상황으로 구분할 수 있습니다. 모든 자본주의 국가가 끊임없이 경제 성장을 위해 노력하고 있기 때문에 장기로 본다면 경제는 성장하겠지만, 전략의 지속가능성도 매우 중요합니다. 주식&채권의 조합만으로 존버해도 자산은 불어나겠지만, 조금 더 MDD를 줄일 수는 없을까하고 고민하는 사람들에게 적합한 전략입니다.

자산군은 크게 주식/금/채권/현금 4가지로 구분됩니다. 그리고 각 25%로 동일 비중을 유지합니다. 여기서 현금은 실제로 현금으로 보유해도 되고, 단기 채권으로 보유해도 됩니다. 각 자산에 대해 간략하게 설명하자면, 주식은 경제가 좋을 경우 기업의 이익이 상승하면서 주가가 올라 이익을 볼 수 있습니다. 금은 대표적인 인플레이션 대비 자산으로, 물가가 오를 때 방어하는 안전자산으로 분류됩니다. 채권은 물가가 하락(금리 하락)할 때 가격이 상승하여 수익을 낼 수 있습니다. 마지막으로 현금은 가장 안전한 자산으로 수익은 없지만, 리스크를 낮추는 역할을 합니다.

60/40 포트폴리오에 비해 2가지 자산군이 늘어났지만, 여전히 매우 심플한 전략이라는 것을 알 수 있습니다. 그렇다면 이렇게 심플한 수익이 과연 지금까지 어떤 성과를 내고 있을까요? 아래에서 바로 알아보도록 하겠습니다.

2.영구 포트폴리오 성과

약 40년동안의 기간동안 영구 포트폴리오는 약 8.40%의 연복리 수익률을 기록하였습니다. 누적 수익률은 3218.93%로, 40년동안 동일 비중으로 보유만 하고 있었어도 원금이 33배로 불어났습니다. 이어서 MDD도 한 번 살펴보겠습니다.

약 40년 동안의 MDD는 -12.62%입니다. 2008년 금융 위기 때이죠. 이를 포함해서 낙폭이 10%를 넘어간 적은 3번(1980년 2회, 2008년 1회) 밖에 없습니다. 수익률이 드라마틱하게 높은 전략은 아니지만, MDD가 10% 대로 떨어지면서 지속가능성은 확 높아집니다. 운영이 쉽다는 정적 자산배분 전략의 장점도 그대로 가지고 있죠.

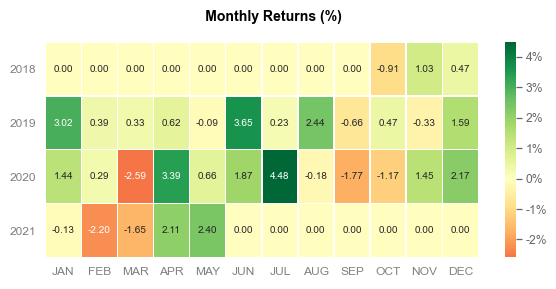

월별로 수익률을 보면 낙폭이 그리 크지 않고, 비교적 수익을 내는 달도 많다는 것을 알 수 있습니다. 그렇다면 영구 포트폴리오를 국내 ETF로 운영하려면 어떻게 해야할까요? 아래를 참고해주세요.

3.국내 ETF로 운영하기

ETF도 계속해서 새롭게 만들어지기도 하고, 사라지기도 하지만 다행히도(?) 현재 기준으로 영구 포트폴리오를 운영할수 있을만한 ETF는 모두 존재합니다.

| 종목코드 | ETF명 | 종류 | 비중 |

| 195970 | ARIRANG 선진국MSCI(합성 H) | 선진국 주식 | 12.5% |

| 195980 | ARIRANG 신흥국MSCI(합성 H) | 신흥국 주식 | 12.5% |

| 308620 | KODEX 미국채10년선물 | 미국 중기 채권 | 12.5% |

| 304660 | KODEX 미국채울트라30년선물(H) | 미국 장기 채권 | 12.5% |

| 132030 | KODEX 골드선물(H) | 금 | 25% |

| 153130 | KODEX 단기채권 | 현금 | 25% |

최대한 본 전략 그대로 커버하기 위해서 주식과 채권의 경우 선진국/신흥국 주식과 중기/장기 채권을 모두 보유합니다. 짧은 기간 백테스트를 해보니 하나만 한다고 해서 수익률에 큰 차이가 있지는 않았습니다. 그러나 앞으로의 경제 상황이 어떻게 될지 전혀 모르기 때문에 적절히 분산해서 리스크를 낮추도록 하겠습니다.

이렇게 총 6개의 ETF를 적절히 비중만 조절해준다면 과연 어떤 성과를 낼 수 있을까요? 국내 ETF의 상장 기간이 그리 길지 않아서 백테스트 또한 짧은 기간만 가능했지만, 국내 ETF로도 영구 포트폴리오를 운영할 수 있다는 가능성을 보기엔 충분했습니다. 자세한 백테스트 결과는 아래에서 확인해주세요!

4.국내 ETF 백테스트

운영기간 : 2018-10-19 ~ 2021-05-31 (약 2.5년)

연복리 수익률(CAGR) : 8.9%

MDD : -11.06%

샤프지수 : 1.31

월별로 보았을때 2020년 코로나 사태에도 -2.59%의 작은 하락만 보여줄만큼 안정적인 전략임을 알 수 있습니다. 연금저축 계좌로 장기간 운영하기에 꽤나 괜찮은 전략임을 알 수 있었고, 초보자 분들에게는 강력히 추천해드리고 싶은 전략입니다. 많은 공부도 싫고, 운영도 쉽게 쉽게 하고 싶으신 분들은 영구 포트폴리오를 선택하셔서 우직하게 가져나가시기를 권해드립니다!

그 외에도 연금저축 계좌로 운영할만한 다양한 전략들을 포스팅 중이니 아래 글들도 참고해보시고, 앞으로 더 다양한 전략들도 기대해주세요.

연금저축 포스팅 시리즈)

공감과 댓글, 공유는 큰 힘이 됩니다!

도움이 되셨다면 널리널리 알려주세요😉